Tržní kapitalizace nebo Enterprise value

Pokud se zajímáte o investování do individuálních akcií, určitě jste narazili na pojem Tržní kapitalizace a pravděpodobně i na pojem Enterprise value, který by se dal přeložit jako hodnota podniku/businessu. Proč se vlastně hodí tyto dva pojmy rozlišovat, na to se podíváme dnes.

Tržní kapitalizace

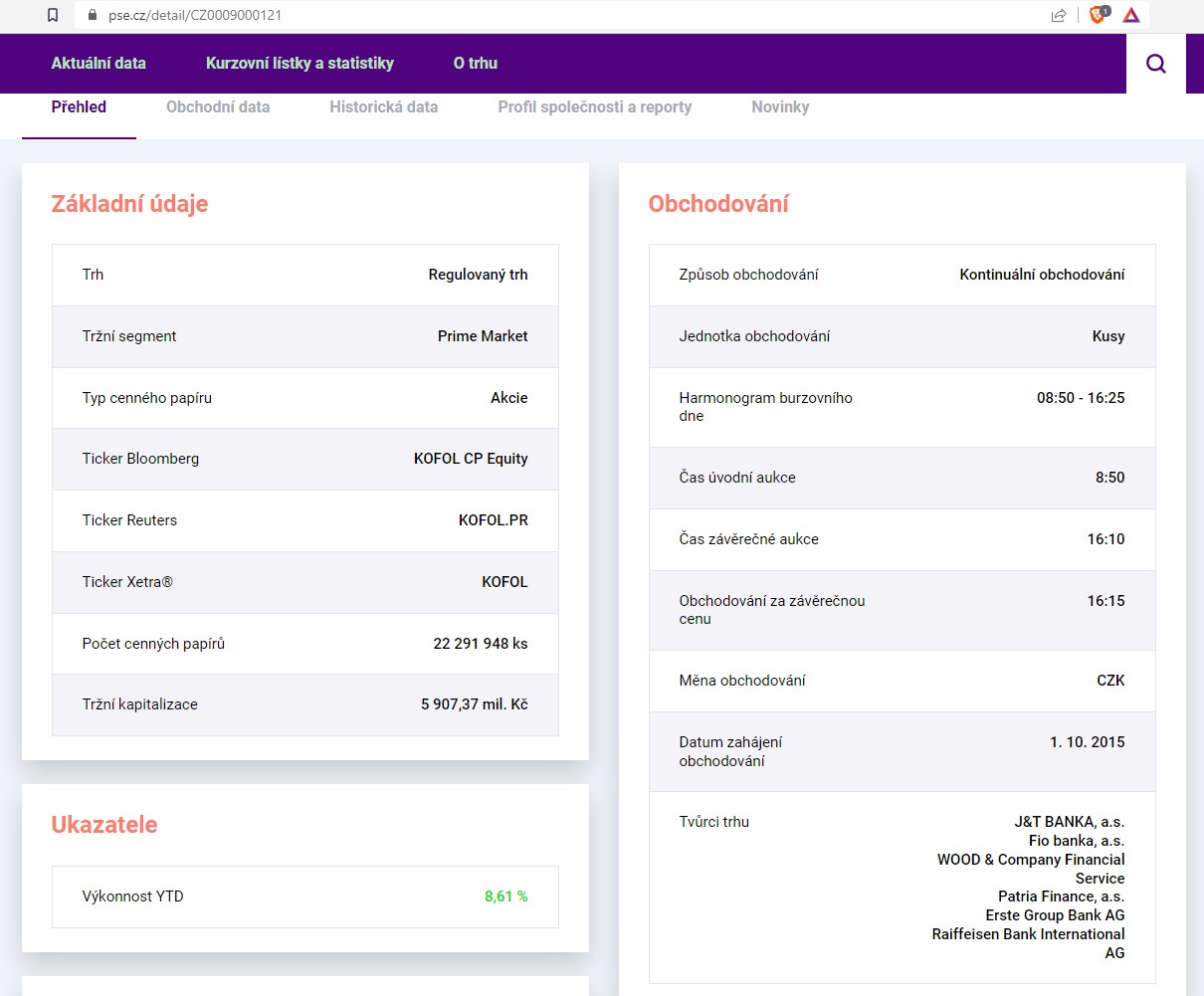

Tržní kapitalizace je zjednodušeně řečeno násobek počtu akcií a jejich ceny. Podívejme se například na detail akcie Kofola, která se obchoduje na pražské burze

Můžeme vidět, že společnost Kofola vydala celkem 22 291 948 kusů akcií. Akcie se prodávala za 265 Kč za kus, tržní kapitalizace tedy činila 265 krát 22 291 948, celkem tedy 5.907.366.260 Kč. Jinak řečeno, hodnota celé společnosti činila 5.9 miliardy korun. Pokud byste mohli skoupit všechny akcie, tak byste museli zaplatit těchto téměř 6 miliard korun. Uvažovat v intencích tržní kapitalizace je velmi užitečné. Vždycky je dobré přemýšlet tak, jako byste kupovali celou firmu. Když si řeknete, že hodnota 5.9 miliard je podle Vás za Kofolu příliš, pak určitě nemá smysl kupovat i jednu její akcii, protože akcie představuje právě podíl na dané firmě. Když vlastníte řekněme 100 kusů akcie Kofoly, tak vlastníte 0.00045 procenta celé firmy (100ks děleno 22 291 948). Pro nás je to vždy cenné mentální cvičení, uvažovat o koupi firmy jako celku. Tržní kapitalizace tedy udává hodnotu firmy z pohledu vlastníků vlastního kapitálu.

Enterprise value

Enterprise value je rozšířením právě tržní kapitalizace, která bere v potaz i hodnotu hotovosti a dluhů, které daná firma má/dluží. Výpočet Enterprise value je takový, že k současné tržní kapitalizaci přičtete dluhy a odečtete volnou hotovost. Podívejme se na to například na zjednodušeném příkladu koupě domu. Řekněme, že máte zájem o koupi domu v Praze, který stojí 8 milionů korun, které budete muset zaplatit současnému majiteli. Zároveň má ale dům hypotéku na 3 milionů korun, kterou se zavazujete převzít. Víte, že v domě, který kupujete se nachází trezor, ve kterém je uloženo jeden milion korun, které Vám budou po koupi domu náležet.

Pokud bychom uvažovali pouze v intencích tržní kapitalizace, řekli bychom, že hodnota domu je 8 milionů korun. To je částka, kterou musíme zaplatit současnému majiteli (neboli částka, kterou zaplatíme současný majitelům akcií Kofola). Nicméně tím, že přebíráme dům i s případnými dluhy, jsme za tyto dluhy také zodpovědní (stejně tak, pokud převezmeme společnost Kofola, ručíme za její dluhy, jakožto noví majitelé firmy). Víme tedy, že cena, kterou budeme muset zaplatit je vyšší než 8 milionů Kč.

Enterprise value by tedy byla 8 mil plus 3 miliony dluhů minus 1 milion hotovosti, tedy celkem 10 milionů korun. Proč odečítáme hotovost? No koupí domu či podniku nepřebíráme samozřejmě jen dluhy, ale třeba právě i hotovost, která nám teď náleží (koupili jsme dům i s trezorem, patří nám tedy i obsah tohoto trezoru). Můžeme s ní po nabytí domu či firmy nakládat, jak uznáme za vhodné a klidně ji můžeme použít na snížení dluhu a proto se odečítá. V případě koupě například Kofoly zaplatíme za celou firmu 5.9 miliardy, ale pokud má firma volnou hotovost, tu si jako nový vlastník můžeme vzít a naložit s ní dle našeho uvážení.

Ve spoustě případů není potřeba příliš uvažovat zda použít Tržní kapitalizaci nebo Enterprise value, ale zejména u podniků s většími dluhy nebo hotovostí, je mnohem lepší použít právě Enterprise value.

Leave a Reply