Tomu, jak přesně rebalancujeme portfolio, se budeme věnovat v některém z následujících článků. Prozatím ve stručnosti jen řekneme, že se snažíme alespoň jednou ročně k rebalancování přistoupit, pokud dojde k výraznému vychýlení některých pozic.

Možná se hodí říci, co vlastně rebalancováním myslíme. Jde o to, že naše ETF portfolio máme nějak procentuálně nastavené, například, že 45% ETF portfolia je investováno v USA, 20 procent v Evropě, 15 procent v „Pacifiku“ (bez Japonska, převážně tedy Austrálie, Jižní Korea a Taiwan), 10 procent emerging markets (Čína, Indie, Brazílie a další) a 10 procent v dluhopisových ETF. Ameriku pak máme ještě rozdělenou na S&P, Nasdaq, Small capy, ale o tom jindy.

Poslední půl rok velmi výrazně rostla právě Amerika a zejména index Nasdaq 100, který sdružuje 100 největších firem z Nasdaqu. ETF na Nasdaq s tickerem EQAC jsme kupovali v minulém roce, kdy dost klesal a protože v tomto roce naopak hodně rostl a protože příliš stoupla váha US akcií v našem portfoliu (přes 55 procent), tak jsme se rozhodli váhu trochu snížit a prodat právě Nasdaq 100 a přikoupit zbylé složky ETF portfolia.

Rebalancování většinou děláme jednou ročně, ale minimálně na konci každého čtvrtletí se podíváme, jestli není potřeba právě nějaké úpravy udělat. Neřešíme drobné odchylky, s těmi se musí počítat, ale změny o více procent už nás zajímají.

Díky rebalancování tak máme možnost prodat ziskové pozice a přikoupit pozice, které si nevedly tak dobře. Ano, asi tak necháváme kus zisku na stole, ale nejde nám o hledání maximálních cen, ale o to, aby naše portfolio hezky rostlo s rozumnou mírou rizika. Rebalancování nám umožňuje snižovat emoce spojené s akciemi a zachovávat chladnou hlavu. Doporučujeme jej každému, kdo přistupuje k investování trochu aktivněji.

Další týden uběhl jako voda a přinášíme Vám další krátké shrnutí situace na trzích.

Jak je patrné z grafu, americké akcie, ať ty v technologickém indexu Nasdaq, tak ty v S&P za sebou mají velmi dobrý týden, kdy rostly o 2.3 a 2.2%. Německý DAX zaostával, ale nakonec skončil v drobném plusu 0.2%. Americké indexy táhnou především velké technologické společnosti typu Apple, Microsoft, Meta/Facebook, jak je dobře patrné z níže uvedeného grafu.

85% ze zisků, kterých tento rok index S&P 500 dosáhnul (od začátku roku je index v plusu skoro 16%), bylo tvořeno růstem sedmi velkých akcií: Microsoft, Nvidia, Google, Apple, Meta, Amazon a Tesla. Pokud byste měli zainvestováno do indexu bez těchto sedmi velkých společností, tak by Váš výdělek činil méně než 3 procenta, což už dnes dostanete na každém druhém spořícím nebo termínovaném vkladu.

Dnes se rádo říká, že je trh přeceněný, měl by přijít krach, apod. Úplně si to nemyslíme. Ano, jednotlivé akcie typu Nvidia a Tesla jsou extrémně drahé a jejich pokles by vyvolal pokles celého indexu, ale i většina firem z indexu na tom z pohledu nacenění není nijak extrémně a určitě prostor pro růst mají. Přeci jen ekonomika i přes inflaci a spoustu dalších špatných zpráv jede rozumně dále, aneb jak se říká, pesimisté zní chytře, optimisté bohatnou :-)).

Z našeho portfolia

Velmi dobrý týden za sebou má Exor.NV, holdingová společnost, která v sobě zahrnuje investice do společností jako je Ferrari, Stellantis, CNH, Iveco a spoustu dalších. Minulý týden rostla téměř o 5% prakticky beze zpráv. Exor se dlouhobě obchoduje pod hodnotou svých aktiv a my jej přikupujeme, i když se dle našeho názoru cena akcie příliš odchýlí od ceny držených akcií (což při současné situace vidíme okolo ceny 72E za akcii). Společnost vede John Elkann, pravnuk zakladatele Fiatu a mimo jiné i fanoušek Warrena Buffetta. Jeho výroční zprávy nejsou sice tak čtivé jako ty Buffettovy, ale i tak je to zajímavý náhled do mysli Johna Elkanna. Poslední dopis k přečtení zde: https://www.exor.com/pages/investors-media/letter-shareholders .

Poslední týden byl ve znamení ČEZu a výplaty dividendy 145 Kč (která bude zdaněna 15% daní při výplatě, takže čistá dividenda bude 123 Kč). Po naší návštěvě valné hromady již ČEZ nepřikupujeme. Necháme si vyplatit dividendu a postupně se plánujeme zbavit všech zbylých akcií. Ohledně ČEZu se teď hodně mluvilo i o tzv. ex date, neboli datu, kdy již nemáte nárok na výplatu dividendy. V ČR existují dvě burzy a sice Burza cenných papírů Praha a RM Systém. Ex date pro BCPP je dva dny před tzv. rozhodným dnem dividendy (rozhodný den je den, kdy se „nahlédne“, kdo vlastní akcie ČEZu a tito vlastníci dostanou dividendu). Na BCPP nicméně nedochází k okamžitému vypořádání obchodů. Vy sice akcii koupíte a ve Vašem účtu ji ihned uvidíte, ale k vypořádání obchodu dojde až za dva dny, tedy rozhodný den ČEZu byl pátek 30.6. Proto, abyste dostali dividendu, jste museli nakoupit na BCPP akcii nejpozději ve středu, protože k jejímu vypořádání došlo právě až v pátek. Na RMS je vypořádání okamžité, musíte tedy vlastnit akcie ČEZu 30.6. při uzavření burzy. To jen tak na okraj, proč je pár dní rozdílná cena akcie na BCPP a na RMS.

Ostatní akcie v individuálním portfoliu vesměs skončily týden v plusu, bez nějakého dramatického vývoje. V týdnu jsme lehce navýšili pozici v Berkshire Hathaway za cenu 335$, právě kvůli důvodům, které popisujeme výše. Myslíme, že americká burza není natolik přeceněná, pokud vyjmeme některé technologické akcie. To nám umožňuje právě investice do Berkshire, kterou chápeme spíše jako indexové investování bez příliš velké váhy technologií (i když ano, velkou část portfolia Berkshire tvoří investice do společnosti Apple:-)).

Jednou z veličin, kterou nevyčtete z finančních výkazů společnosti je management neboli osoby řídící společnost, kterou si chcete koupit.

Hlavním problémem dnešních akciových společnosti obchodovaných na burze, že je oddělena funkce vlastníka a managementu, což často vede k rozdílným zájmům těchto dvou skupin a nejčastěji na tom prodělá právě vlastník firmy. Management společnosti, pokud není dostatečně kontrolován, si často z firmy udělá svou kasičku a sleduje vlastní krátkodobé zájmy namísto dlouhodobých zájmů svých vlastníků.

K napsání toho článku nás inspirovala valná hromada ČEZu, které jsme se s Lenkou zúčastnili toto pondělí.

Valná hromada se uskutečnila v Kongresovém centru v Praze. Zúčastnilo se jí několik stovek akcionářů. Samozřejmě největším akcionářem je stát, který si může rozhodovat o čem jen v ČEZu chce i bez schválení minoritami. Bohužel i na chování a celkovém vystupování managementu je to dost znát.

Velký sál kongresového centra byl z poloviny uzavřený, takže jsme si museli komplikovaně hledat místo. Pokládání dotazů managementu bylo omezeno, což je opět velmi nepřátelský krok. Management se s vlastníky potkává vesměs jen jednou ročně a omezovat vlastníky je skutečně zvláštní přístup. Na vstup na valnou hromadu musíte projít bezpečnostními rámy a dovnitř si nesmíte vzít vodu ani jídlo. CEO společnosti, Daniel Beneš, se v průběhu valné hromady vytratil a vrátil se snad po nějakých devíti hodinách. Těžko hledat lepší přiklad pohrdání vlastníky, než toto. Vlastníci kladli otázky managementu a prakticky na každou druhou otázku se muselo jít představenstvo poradit a pak teprve odpověděli. Nebyly to těžké otázky, pouze zdržovací taktika ze strany managementu. A pokud byste po deseti hodinách valné hromady náhodou dostali hlad, tak máte jako spoluvlastník největší energetické firmy v ČR právo na dva chlebíčky, dvě kávy a litr vody (který si ale nesmíte vzít sebou do sálu). Samozřejmě se díváte celou dobu management, který má veškeré jídlo a nápoje k dispozici na pódiu.

Pohrdání vlastníky managementem je bohužel realitou společnosti ČEZ a je to jeden z mnoha důvodů, proč pozici v této akcii snižujeme a do konce roku ji plánujeme zcela vyprodat.

Při posuzování společnosti je důležité posoudit i management. Jak se chová, jak a zda odpovídá na otázky akcionářů, jak vypadají valné hromady a další otázky. Všechny odpovědi pak tvoří celkový obrázek a potvrzují, zda je koupě akcií dané firmy dobrý nebo špatný nápad.

Dvě vody a jednu kávu jsme vypili, ale nehezkým chlebíčkům jsme odolali 🙂

Obecně tedy při posuzování managementu posuzujeme tyto body:

Nakupuje management akcie? – spousta managerů dostává akcie v rámci různých motivačních programů. Dobrý management si většinou velkou část nechává a je tím s Vámi, jakožto vlastníkem společnosti na jedné lodi. Třeba většina managerů ČEZu darované akcie vyprodává…

Management komunikuje otevřeně – tedy přesný opak toho, jak se management ČEZu chová na valné hromadě

Management naplňuje své sliby – stačí si projít třeba pár let starou prezentaci a porovnat ji proti současné situaci. Rychle si tak ověříte, zda management jen nemlátí prázdnou slámu.

Odměny managementu jsou rozumné – Daniel Beneš si za minulý rok odnesl 35mil Kč. Je na posouzení každého, jestli mu to přijde málo či moc…

Pokud se rozhodnete investovat do jednotlivých společností je nezbytné získat o těchto společnostech alespoň základní povědomí. Ideální je přečíst si minimálně jejich webové stránky a jejich poslední výroční zprávu, abyste pochopili jak a na čem společnost vydělává, jaký má majetek, dluhy a jak se vyvíjí její business (většinu dat se dozvíte z finančních výkazů, o nichž jsme psali v minulém článku zde).

Pokud potřebujete informace o firmě obchodované na americké burze, můžete většinou na webovkach jednotlivých firem najít sekci s názvem Investor Relations, kde byste měli být schopni najít třeba právě výroční zprávu. V tomto odkazu například Investor Relations společnosti Meta/Facebook.

Pokud se Vám nedaří najít sekci Investor Relations na webovkách, můžete najít informace na portálu Americké komise pro cenné papíry a sice v jejich systému Edgar, odkaz ZDE. Všechny společnosti kótované na hlavních trzích americké burzy musí své finanční výkazy zveřejňovat právě zde. Pokud hledáte například výroční zprávu, najdete ji pod zkratkou 10-K, pokud hledáte čtvrtletí zprávu najdete ji pod zkratkou 10-Q. Přehled těch nejdůležitějších zkratek je zde:

Zkratka

Typ reportu

10-K

Výroční zpráva

10-Q

Čtvrtletní zpráva

8-K

Zprávy o výrazné změně/vývoji ve firmě (bankroty, velké akvizice, velké úvěry, apod.)

PROXY (DEF 14)

Informace o odměnách managementu. Předchází valné hromadě

Form 4

Změny ve vlastnictví – např. koupě nebo prodej akcií managementem

13D

Informace o novém akcionáři, který překročil 5% vlastnictví v dané firmě

Čtvrtletní zpráva velkých investorů ukazující jejich akciové portfolio

Některé menší firmy se obchodují mimo hlavní burzy, na tzv. OTC trzích. Informace k daným firmám, pak můžete získat přímo na webu těchto trhů, třeba zde https://www.otcmarkets.com/. Zadáte název nebo ticker společnosti a dozvíte se údaje o dané firmě (spousta firem z OTC nemá na svých webech sekci Investor Relations).

Pokud kupujete firmu, která má sídlo v Kanadě, pak můžete využít jejich systém s názvem Sedar. Vypadá to sice jako webovka z 90. let, ale je plně funkční.

V Česku myslím žádná ucelená databáze není, takže musíte jít na webovky jednotlivých firem a informace pro akcionáře si tam sami najít, ale není to nic složitého. V Česku se vesměs prezentují výroční a čtvrtletní zprávy a údaje související s valnou hromadou a případně nějaké významné události, jako například tento týden, kdy Philip Morris ohlásil velkou investici na bezdýmné produkty v Kutné Hoře.

Mimo oficiální zdroje informací je dobré sledovat i další zdroje, my například máme v oblibě Twitter, kde se nachází velké množství chytrých lidi. Chcete-li hledat informace o nějaké akcii, nejlepší je zadat do vyhledávacího políčka ticker akcie se znakem dolaru, třeba $MSFT, pokud Vás zajímají tweety o akciích Microsoftu.

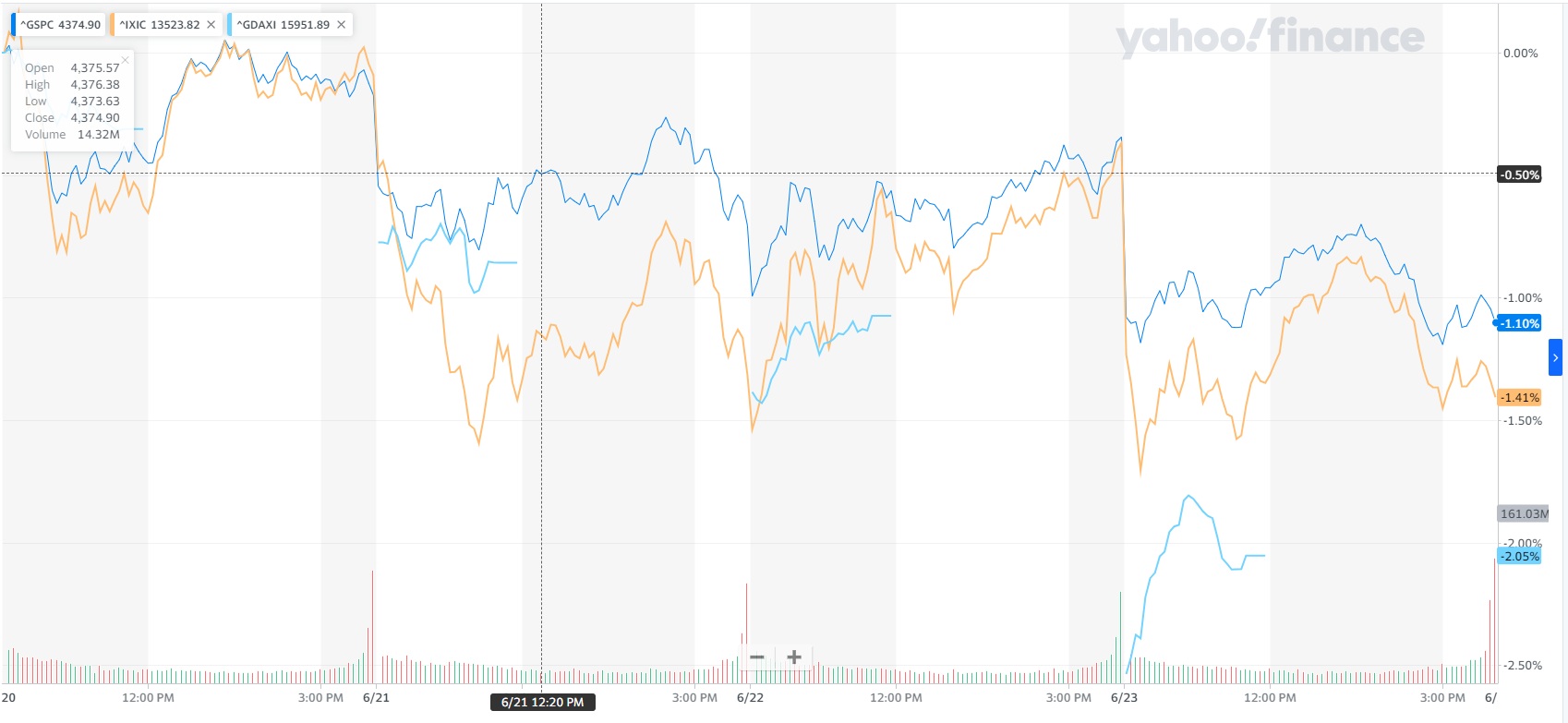

Minulý týden byl na indexech ve znamení růstu, tento týden jsme byli v opačné situaci, jak ukazuje graf vývoj indexů S&P 500, Nasdaq a německý DAX za poslední týden.

Každopádně za necelých šest měsíců v roce jsme zatím ve velmi silném růstu, kdy například Nasdaq přidal již přes 30 procent. Kdybyste se na začátku tohoto roku zeptali prakticky kohokoliv, jen málokdo by odhadnul, že bude trh takto silně růst. Pro drobné investory, jako jsme my, platí to okřídlené, čas na trh je důležitější než časování trhu, jak jsme se snažili vysvětlit i v tomto článku. Takže investujeme i když nám někdy přijdou ceny drahé.

Nicméně trochu individuálního přístupu není podle nás na škodu. ETF nadále nakupujeme v pravidelných intervalech, ale nyní jsme nakupovali ETF na S&P 500 (skrze londýnské ETF s tickerem CSPX). ETF na Nasdaq si snad přikoupíme až bude trochu levněji (to jsme nakupovali skrze ETF s tickerem EQAC v EUR).

Vývoj portfolia

Tento týden se pojďme podívat na část našeho portfolia, které máme investováno v ropných společnostech. Myslíme si, že ropu a ropné firmy čeká v následujících pár měsících či letech velmi dobré období. Tlak na ropné firmy aby byly více zelené povede k tomu, že spousta z nich bude opouštět investice přímo související s ropou a nebo je bude minimálně výrazně snižovat. Dříve nebo později, ale zvítězí realita nad ideologií a cena ropy výrazně poroste, z čehož budou profitovat zejména velcí hráči v odvětví, což podle nás jsou právě BP a Shell. Bude to podle nás podobná situace, jakou jsme popisovali v posledním článku o ČEZ. Do našeho ropného portfolia jsme si vybrali tři firmy a sice BP, Shell a Esso. BP a Shell jsou klasičtí těžaři ropy, Esso je provozovatel francouzských rafinérií.

BP i Shell se nyní obchodují za velmi malé násobky svých zisků a podle našeho názorů budou zisky minimálně držet, spíše zvyšovat, takže se dá čekat ještě další pokles těchto násobků. Firmy jsou nyní agresivními nákupčími svých akcií a vyplácí zajímavé dividendy, takže jsme vcelku rozumně odměněni za čekání na případný obrat trendu.

Jak je patrné z grafu, tak od začátku roku společnosti neporáží ani S&P, Nasdaq ani Dax, ale při započtení dividend nejsou ty čísla přeci jen tak špatná. Třeba takový Shell přidal od začátku roku 4.6 procent a vyplatil dividendu přibližně ve výši dvou procent ceny akcie. Další dvě procenta se dají očekávat do konce a roku a to ještě nezohledňujeme to, že firmy silně skupují své vlastní akcie.

Dividendy jsme, stejně jako v případě BP investovali zpět a využili tak nižších cen pro nákup. Esso France plánuje dividendu ve výši 2Eur, tedy pěkné 4 procenta, které by měly být vyplaceny v nadcházejících týdnech. Samozřejmě máme od všech tří akcií mnohem vyšší očekávání než jen pár procent, které se dnes dají vydělat bez rizika jinde.

Chcete-li odebírat naše týdenní přehledy, můžete se přihlásit ZDE.

Akcie české energetické firmy ČEZ vlastníme už od roku 2017, kdy jsme začali s prvními nákupy. Od té doby jsme vesměs jen přikupovali až do situace, kdy ČEZ tvořil přes 25% našeho portfolia.

Naše první nákupy jsou již od rok 2017

Okolo ČEZu se toho nicméně v poslední době děje až příliš a proto jsme začali pozici v ČEZu postupně snižovat, jak jsme Vás informovali i v posledním týdenním reportu. Protože jsme od Vás na tento náš krok dostali několik dotazů, rozhodli jsme se napsat samostatný článek.

ČEZ pro nás vždycky byl sázkou na dlouhodobě rostoucí ceny elektřiny. To za jaké ceny se obchodovala elektřina v posledních letech nejenže nemohlo stačit k tomu aby energetické firmy dosahovaly zisků, ale tyto firmy stěží vydělávaly dost, aby pokryly své náklady na samotnou výrobu.

Taková situace je samozřejmě dlouhodobě neudržitelná a dříve nebo později musí vést k tomu, že energetické firmy přestanou energii vyrábět, na trhu jí bude míň a tudíž poroste její cena, což se projeví v rostoucích ziscích a cenách akcií energetických firem. V kombinaci se zvláštní německou energetickou politikou vypínání funkčních jaderných zdrojů a místo nich instalování sice zelených, leč značně nespolehlivých obnovitelných zdrojů to vede ke koktejlu, který dlouhodobě musel vést k rostoucím cenám elektřiny. Když se k tomu přidala válka na Ukrajině, tak měly energie pouze cestu vzhůru. Přesně to se stalo s ČEZem.

Proč tedy nyní prodáváme. Jednak máme u většiny naší pozice naplněn tzv. časový test, tedy akcie držíme již déle než tři roky a tudíž není potřeba zisky z nich danit. Hlavní důvody jsou ale kvůli tomu, co se nyní okolo ČEZu děje. Jednak stát prosadil mimořádné zdanění, tzv. windfall tax čímž ČEZu odebral velké množství zisku. Spolu se stropy na prodejní ceny elektřiny je to de facto dvojí zdanění, které se ve finále dotkne pouze ČEZu. Chápeme, že je situace v Evropě nyní těžká, ale to neznamená, že by se stát měl začít chovat jako zloděj. Pokud si nyní vymysleli něco jako windfall tax, můžeme se jen dohadovat co vymyslí příště. Snažíme se aby pro nás investování bylo co nejnudnější. I proto máme většinu portfolia v ETF a na ČEZu se toho poslední dobou děje až přiliš.

Tak jsme zpátky z dovolené a zpět s naším pravidelným reportem. Chtěli jsme si od burzy dát trošku pohov a užívat si pohody v Řecku, takže je dnes výjimečně report za poslední dva týdny zpátky.

Z grafu výše můžeme vidět, že poslední dva týdny naší nepřítomnosti byly pro naše ETF portfolia velmi dobré. Americký technologický index přidal 3.4%, S&P500 přidal 2.7% a i Německo rostlo dvě procenta za poslední dva týdny. Samozřejmě investice jsou běh na dlouhou trať, ale i tak to potěší.

Vypadá to, že se na trhy opět vrací optimismus, jak je vidět z růstu technologických akcií. Třeba takový Facebook/Meta už se opět vrací na hodnoty, kde byl před více než dvěma roky a cena akcie se pomalu blíží k hranici 300 dolarů za kus. Facebook/Meta jsme před nějakým časem už prodali, protože si myslíme, že Facebook před dvěma roky a Facebook teď jsou dvě jiné společnosti. Dnes je Facebook už obrovská firma, s desítkami tisíc zaměstnanců, obrovskou byrokracií a menším inovačním potenciálem, než dříve. Což ale neznamená, že se akcie z těchto úrovní nemůže podívat ještě mnohem výše a pro nás z toho plyne ponaučení prodávat opatrně a pomalu. Je dobré snažit se využívat optimismu na trhu a nebát se občas trochu zariskovat i třeba delší držbou akcie. Nedržet ji okolo zveřejňování výsledků, kdy i na společnosti takové velikosti jako je Facebook může dojít k dvouciferným propadům, ale držet ji, když na trhu vládne optimismus.

Z našeho portfolia

Pojďme se podívat na pár pozic z našeho portfolia, které jsme zmiňovali v posledním reportu.

Naše stálice Exor.NV a Berkshire si vedly velmi dobře.

Skoro každý den najdete ve zprávách novou zprávu o podvodech, ve kterých důvěřiví lidé utopili desítky až stovky milionů. Je až s podivem do čeho jsou lidé ochotní investovat svoje prostředky. Často bez většího rozmyslu pošlou výraznou část svých úspor do něčeho čemu vlastně ani nerozumí s příslibem nesmyslných zhodnocení. Na co byste si tedy dle našeho názoru měli dát pozor a do čeho byste neměli investovat

1. Investice, kterým nerozumíte

Nemusíte samozřejmě rozumět každému detailu, ale jde o to rozumět podstatě. Například kupujete-li ETF na americkou burzu, tak si prostě kupujete podíl v největších veřejně obchodovaných amerických společnostech. To je jasné a srozumitelné.

Pokud ale uvidíte investici, která používá spoustu cizích slov, technických výrazů, grafů apod. většinou je nejlepší dát ruce pryč a hledat něco lepšího. Jedinečné zázračné systémy, které na základě pár čar na grafu vydělají miliony prostě nefungují a fungovat nebudou. Svět je plný příležitostí tak si prostě počkejte na lepší.

2. Investice, které závisí na jedné osobě

Většina podvodů a přešlapů posledních let typu Growing Way a C2H byly koncentrovány kolem jedné osoby, která má nějaký jedinečný systém nebo znalost nebo něco podobného. Většina takových investic se ukáže jako v lepším případě propadák. Investovat do firmy závislé na jednom člověku je samo o sobě rizikové, protože dané osobě se může cokoliv stát. Zároveň je vždy lepší investovat do týmového hráče protože základem všech investic by měla být jejich bezpečnost.

Pokud jste se rozhodli, že tou pravou cestou pro Vás jsou investice do jednotlivých firem pak se neobejdete bez základního porozumění účetnictví a finančních výkazů. Účetnictví je jazykem financí a je dobré mu rozumět. Nemusíte znát každý účetní zápis a každou předkontaci, ale je dobré pochopit základní principy a metody, které se používají.

Účetnictví jsou povinny vést veškeré podniky, které se obchodují na burze. Jednotlivé účetní transakce se minimálně čtvrtletně sumarizují do formy finančních výkazů. Pro zjednodušení například za čtvrtletí vydáte tři faktury za prodej výrobků, které jsou ihned zaplaceny zákazníkem a faktury jsou za 1mil$, 3mil$ a 6mil$. Na konci období se tyto tři faktury sečtou a vy ve finančních výkazech vykážete 10mil$ jako Vaše celkové tržby a 10mil$ jako peníze na vašem bankovním účtu, které vám tam zaplatili zákazníci.

Je to hodně velké zjednodušení, ale pro základní pochopení je, věřím, dostatečné.

Firmy obchodované na burze pak každé čtvrtletí zveřejňují své finanční výkazy a kterýkoliv investor či potenciální investor do nich může nahlídnout a zjistit, jak si firma stojí.

Pojďme se teď podívat na ty nejběžnější typy finančních výkazů a k čemu Vám jako investorovi mohou sloužit.

Rozvaha někdy také nazývaná Výkaz o finanční pozici (angl. Balance sheet)

Rozvaha Vám ukazuje jaký měla firma majetek (anglicky Assets) a z jakých zdrojů (anglicky Liabilities pro Závazky a Equity pro vlastní kapitál) tento majetek financovala. Rozvaha se vždy připravuje k určitému datu (tedy například Rozvaha společnosti ABC k 31.12.2022). Díky rozvaze tedy můžete k danému datu zjistit, jakou účetní hodnotu mají budovy, které firma vlastní, kolik měla společnost peněz v hotovosti, kolik v bankách. Dále zjistíte, kolik má zásob a kolik jí dluží další firmy (za vystavené, ale ještě neproplacené faktury). Tyto informace Vám dá strana Aktiv v rozvaze, neboli přehled majetku firmy.

Stejně tak zjistíte, kolik do firmy investovali její zakladatelé, kolik má firma bankovních úvěrů, kolik peněz dluží svým dodavatelům, atd. Tyto informace Vám dá strana Pasiv v rozvaze, neboli přehled zdrojů, ze kterých firma své aktivity financuje.

Základním principem účetnictví je tzv. podvojnost, tedy to, že každý účetní zápis má dvě stránky a proto se vždy aktiva dané firmy rovnají jejím pasivům. Například, pokud si vezmeme bankovní úvěr, abychom za něj nakoupili nové stroje, tak se nám zvýší jak strana aktiv (zvýší se nám hodnota našich strojů v aktivech) tak hodnota pasiv (zvýší se nám hodnota bankovních úvěrů, které jsme použili na koupi strojů).

Níže je uveden příklad rozvahy společnosti Philip Morris Česká republika k 31.12.2021. Můžete vidět, že hodnota celkových aktiv i pasiv je 17 744mil Kč. Společnost měla 3 299mil Kč v krátkodobém majetku a 14 445mil Kč v dlouhodobém majetku. Stejně tak můžeme vidět, že Vlastní kapitál společnosti dosáhl 8 716mil Kč a celkové závazky byly 9 027mil Kč, dohromady tedy i pasiva tvořily částku 17 744mil Kč.

Nejlepší informace o vybrané firmě by měl mít management dané společnosti. Firmu každý den řídí, vidí, jak se jí daří, může dělat rozumné předpovědi, jak se jí dařit bude. Management se samozřejmě chce podílet na připadných dobrých výsledcích firmy, kterou řídí a na tom není nic špatného. Špatné by bylo, pokud by management využíval neveřejné informace, které můžou ovlivnit kurz akcie, k vlastnímu obohacení. Pak by se jednalo o nezákonnou aktivitu, na kterou dohlíží Americká komise pro cenné papíry.

Díky americkým zákonům můžete informaci o tom, zda a kolik daný management nakupuje, nebo prodává, zjistit velmi jednoduše i Vy. Podívejme se například níže na údaje z webu FinWiz, které ukazují největší transakce z uplynulého týdne, kde například vidíte, že pan Harris Joshua ze společnosti APO prodal jen během jednoho týdne akcie v hodnotě přes 56 mil. $. Nemusí to samozřejmě znamenat nic a vždy je nezbytné se dívat na věci z kontextu té, či oné firmy, ale před nákupem či prodejem akcií do svého portfolia je dobré si ověřit, zda třeba management nakupuje, nebo prodává. Přeci jen je lepší být na jedné lodi s lidmi, co firmu řídí.

My využíváme informace o Insider nákupech právě jako jeden z podpůrných argumentů při koupi a sledujeme výrazné prodeje jako případné impulsy k prodeji. Například na těchto stránkách https://www.insidertracking.com/node/7?menu_tickersearch=CPRI+%7C%7C+Capri+Holdings můžete vidět insider transakce Capri Holdings, o kterých jsme psali minule. Je vidět, že pan John Idol, což je šéf celé skupiny, nakoupil v březnu přes 211 tisíc kusů akcií Capri Holdings, což odpovidá zhruba částce 10 mil. $, což pro nás byl další z impulsů pro koupi této akcie.